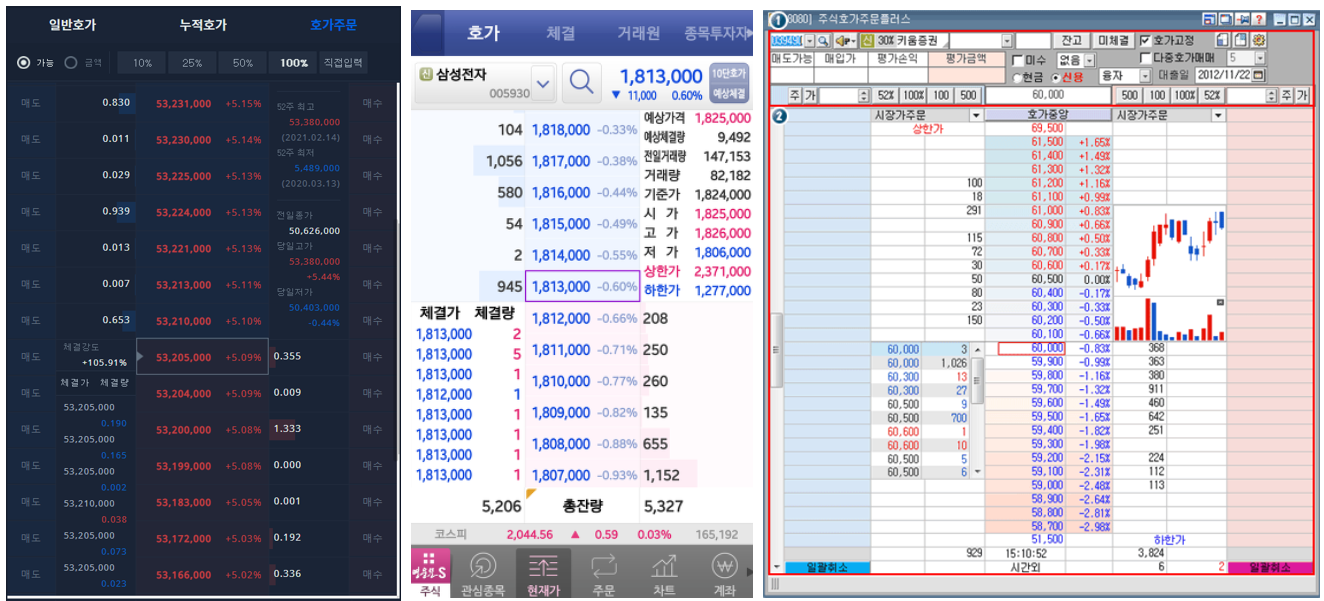

호가창이란 말 그대로 사람들이 매수/매도 주문을 걸어놓은 현황을 호가(가격) 순으로 정리해놓은 일종의 현황표이다. 영어로는 오더북(Order book)이라고 한다. 이 글에서는 오더북이라는 단어가 더 직관적이므로 오더북이란 단어를 사용하겠다.

오더북은 가장 중앙에 현재 시장에서 거래되고 있는 가격인 '시장가'가 있으며 위아래로 매수/매도호가가 존재한다. 일반적으로 시장가보다 더 비싸게 사고 싶은 사람은 없고, 시장가보다 더 싸게 팔고 싶은 사람은 없으므로 시장가 기준 위로는 매도주문이 쌓이며 밑으로는 매수주문이 쌓인다. 더 싸게 사고 더 비싸게 팔고 싶은 것이 인간의 본능이기 때문이다.

하지만 얼마나 더 싸게 사고 얼마나 더 비싸게 팔고에 대해서 모든 사람이 동일한 기준과 욕구를 가진 것은 아니다. 예를 들어 스캘핑 투자자들은 짧은 호흡으로 2~3%를 가져가는 사람들이기 때문에 한 호가 한 호가를 중요하게 생각해 굉장히 빡빡한 기준을 가지고 매매하지만, 스윙이나 장기 투자자의 경우 호재나 중장기적인 전망을 따지고 들어오는 것이기 때문에 한 호가 한 호가가 중요한 사람들이 아니다. 또 장기 투자자라고 하더라도 각각의 고유한 성격과 투자 성향이 있다. 예를 들어 장기 투자자는 상기했듯 전망에 대해 판단이 서면 바로 매매하는 게 일반적이지만, 또다른 장기 투자자는 그런 판단이 서도 한 호가라도 더 싸게 사고 싶은 빡빡한 기준을 가지고 있을 수 있다.

이렇게 다양한 성향의 투자자들이 오더북에 모이는데, 이 오더북을 중심으로 투자자는 두 부류로 나뉜다. 메이커(Maker)와 테이커(Taker)가 그것이다.

메이커란 말 그대로 오더북에 오더를 적어넣는 사람, 오더북에 쓸 주문을 만드는 사람이라고 하여 Maker(만드는 사람)라고 하며 테이커는 오더북에 적어놓은 주문을 가져가는 사람이라고 하여 Taker(가져가는 사람)라고 한다.

매매란 양적인 면에서 봤을 땐 제로섬이다. 시중에 유통되는 주식 수는 정해져있다. 그리고 항상 누군가가 보유하고 있다. 그 말인즉슨 누군가 팔아야 누군가 사고, 사고자 하는 사람이 있어야 팔린다는 뜻이다. 내가 100주를 사려고 했을 때, 100주를 파는 사람이 있어야 거래가 성사된다. 내가 어떤 가격에 100주를 사고 싶어 매수 주문을 걸어도 그 가격에 매도 주문이 50주밖에 걸려있지 않으면 50주밖에 못 사는 것이다. 하여, 메이커와 테이커가 충분히 있어야 거래가 원활하게 성사되는 것이다.

그런데 메이커와 테이커는 그 성격이 다르다. 시장가 아래 위로 주문을 포진해놓는 메이커는 근본적으로 팔리길 기다리는 입장이다. 그러나 테이커는 반대로 메이커가 내놓은 주문을 받아들여 거래를 성사(체결)시키는 입장이다. 시장으로 생각하면 '삽니다'나 '팝니다' 간판을 내놓은 사람이 메이커고, 간판을 보고 찾아들어가는 사람이 '테이커'다. 그래서 성향 상 테이커는 '어느 호가에서 매매해도 상관하지 않는 사람들' 혹은 '급하게 사야하는 사람들'일 가능성이 크다. 고전적인 오더북으로 예를 들어보면, 내가 모종의 이유로 급하게 A를 사야하는데, 오더북을 봤더니 가격대별로 전부 호가가 있다면, 내 판단에 의해 신속하게 거래를 체결할 수 있으나, 오더북이 비어있으면 그 모종의 이유에 대해 신속하게 대응할 수 없다. 하여 메이커는 '유동성을 공급하는 역할' '유동성 공급자'라고도 하고, 테이커는 '그 유동성을 소비하는 자'라고도 한다. 테이커는 메이커가 공급한 유동성을 바탕으로 시장에 대한 신속한 대응을 보장 받는다.

여기까지 알고 나면 호가창이 다르게 보일 것이다. 우리는 애덤 스미스의 '수요와 공급의 법칙'에 대해서도 잘 알고, 주가가 형성되는 과정도 그 법칙에서 크게 벗어나지 않는다. 매수하려는 사람이 많으면 가격이 올라가고, 매도하려는 사람이 많으면 가격이 내려간다. 그래서 호가창을 봤을 때 주문이 걸려있는 매수/매도 주문을 보고 착각하기 쉽다. 매수주문이 많이 걸려있기 때문에 가격이 올라갈 것이다, 매도주문이 많이 걸려있기 때문에 가격이 내려갈 것이다 라는 생각들 말이다.

하지만 유동성에 있어선 메이커가 중요한 역할을 하지만 가격 형성에 있어선 테이커가 더 중요한 역할을 한다. 실제로 주문을 체결시키는 건 테이커의 영역이기 때문이다. 주문을 날리는 사람은 있어도 그 주문을 받아들이는 사람이 없으면 실제로 이루어지는 것은 아무 것도 없다. 또한 이 점을 이용하여 호가창에 허매수/허매도를 걸어놓는 사람도 있다.

하여, 호가창을 초단기적으로 보면 다음과 같은 일련의 과정들이 일어난다. 예를 들어 현재 시장가가 100원, 90원에서 왔다갔다 하고 있고 호가 단위가 10원이라고 가정해보자. 100원에 걸린 주문들이 모두 소진되고 순간적으로 110원에 걸린 매도 주문과 90원에 걸린 매수 주문 사이에 호가가 비는 상황이 발생한다. 이 때 만약 110원에 걸린 매도 주문을 받아들이고 싶은 매수 테이커들이 많을 경우 시장가가 위로 올라갈 것이고, 그 사이에 100원에 매수 주문이 걸 걸려 110원과 100원에서 왔다갔다 하는 시장가가 형성된다. 반대의 현상도 발생할 수 있다.

허매수/허매도는 이러한 호가창의 성질을 이용한 것이다. 매수나 매도 주문이 많이 걸려있을수록 그 가격대에 걸린 주문이 많다는 것을 시각적으로 표현하기 위해 봉이 차는 그래프를 이용하는데, 주문이 체결되어 봉이 짧아지는 걸 매수/매도벽을 '녹인다'고 한다. 일반적으로 호가창에서는 시장가와 가까운 순서대로 매수/매도벽이 녹기 시작한다. 그리고 그 벽이 녹아야 그 다음 가격으로의 거래가 시작된다.

만약 허매도를 걸어버리면 호가창에 길다란 봉이 생길 것이고, 시장가는 그 허매도의 벽을 녹이지 못해 그 가격대에서 정체할 것이다. 이 점을 이용해 매집을 하기도 하고, 허매도를 일시에 허물어버려(매도주문을 취소) 가격이 순간적으로 뛰도록 하기도 한다.

또한 2호가 위에서 매도 주문을 체결해놨다가, 그 매도 주문이 빨리 체결되지 않을까 염려스러워 매도 주문을 변경하기도 한다. 따라서 주문량은 항상 변하기 마련이며 절대적으로 옳은 정보를 제공하지 않는다.

이렇게 다양한 성향과 다양한 방법을 구사하는 사람들이 시장에 모인다고 생각하고 이들의 심리를 파악해야 호가창을 제대로 볼 수 있다. 테이커가 가격 결정권을 쥐게 된다는 걸 알았을 때, 우리는 호가창에 쌓인 주문도 중요하지만 실제로 얼마나 체결되는지가 더 중요하다는 결론에 다다르게 된다.

매수체결은 매도 주문을 받아들여 거래가 성사됨(매수 테이커)을 의미하고, 매도체결은 매수 주문을 받아들여 거래가 성사됨(매도 테이커)를 의미한다. 즉, 매수체결량이 많을수록 매수 테이커가 많은 것이고, 매도체결량이 많을수록 매도 테이커가 많은 것이다. 그리고 친절하게도, 시장은 우리에게 '체결강도'라는 수치를 제공한다.

체결강도란 '매수체결량 / 매도체결량 * 100'이다. 즉, 매수체결이 많으면 100을 넘어가게 되고, 매도체결이 많으면 100 아래로 떨어지게 된다. 하여 실시간 호가창을 봤을 때 체결강도가 110이라면 매수 테이커들이 더 많은 것으로, 단기적으로 봤을 때 시장가가 더 올라가게 되고, 체결강도가 90이라면 매도 테이커가 많아 시장가가 낮아지게 된다.

그런데 전문적인 매매프로그램이 아닌 이상 테이커와 메이커 주문이 따로 있는 것이 아니다. 현재 호가가 제시된 가격에 주문을 넣으면 그것이 테이커 주문이 되는 것이고, 당장 체결될 수 없는 가격대에 주문을 넣으면 그것에 메이커 주문이 되는 것이다. 그러나 순간적인 가격 변동이 심할 경우 현재가에 주문을 넣었는데 가격이 밀려 주문 체결이 되지 않을 경우 당초엔 테이커 주문을 했으나 메이커 주문이 되는 것이고, 현재가와 떨어진 가격대에 주문을 했는데 가격 등락이 심하여 주문 즉시 그 가격대가 현재가가 될 경우 당초엔 메이커 주문을 했으나 테이커 주문이 되는 것이다. 즉 '체결을 시키느냐' '체결을 기다리느냐'의 차이가 테이커와 메이커의 차이점이다.

여담으로, 개인과 기관, 외인의 성향도 테이커와 메이커로 나뉘게 된다. 개인은 주로 메이커 성향이 짙고, 기관과 외인은 테이커 성향이 강하다. 개인은 한 호가를 깔고 매수하는 등 빡빡한 기준을 갖지만 기관과 외인은 스윙이나 중장기적인 판단으로 순간적인 가격에 연연하지 않고 매매하거나 차익거래 바스켓매매 등으로 시장가 거래하는 경우가 잦기 때문에 테이커로서 더 부각되는 편이다. 하여 요즘 코스피나 코스닥 등 주요 지수도, 개인은 2조원을 쏟아부어도 주가가 잘 움직이지 않는데 외인이나 기관은 몇 천억만 들어와도 주가가 훅훅 뛰는 이유가 가격 결정력이 강한 테이커 성향의 주문을 많이 넣기 때문이다.

'지식들 > 조각지식' 카테고리의 다른 글

| [금융] 연기금과 연기금의 운용 (0) | 2021.01.24 |

|---|---|

| [법] 공정경제 3법 (0) | 2021.01.21 |

| [금융] 선물(Futures)의 실제 매매 (0) | 2021.01.14 |

| [금융] 선물(Futures)의 심화 (0) | 2021.01.14 |

| [금융] 선물(Futures)의 기초 (0) | 2021.01.13 |